Por Simbiosis Económica

Economía real

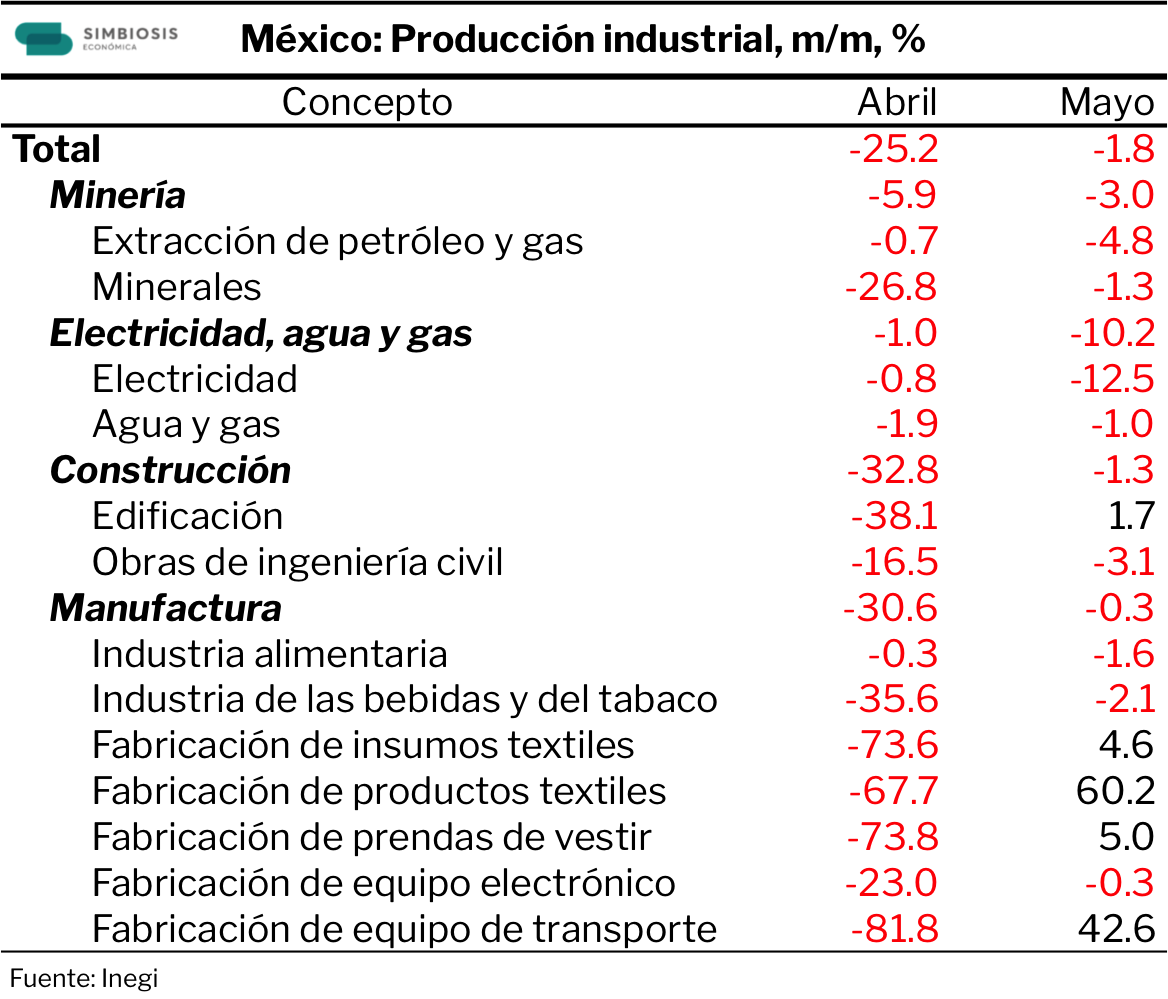

Datos proporcionados por el INEGI en la semana mostraron que, después de su caída histórica en abril, la producción industrial total también disminuyó en mayo, aunque en una notable menor medida. En el mes, su variación fue -1.8%.

La reactivación de la fabricación de equipo de transporte y de la manufactura de productos textiles y similares contribuyó a un mejor resultado que en abril. Sin embargo, el conjunto de las actividades del sector terminó resintiendo la prolongación de las medidas de distanciamiento social durante el mes de referencia. A tasa anual, la contracción de la producción industrial total fue de -29.7%, lo que estimamos reste 9 puntos porcentuales a la variación anual del PIB en mayo.

La debilidad industrial más allá de abril complica la posibilidad de una recuperación en V de la actividad económica. Los datos oportunos de producción automotriz de junio, relevantes para la industria en su conjunto, mostraron que, no obstante su aumento por segundo mes consecutivo (+980%), su comparación año/año se mantuvo bien dentro de territorio negativo (-29.3%).

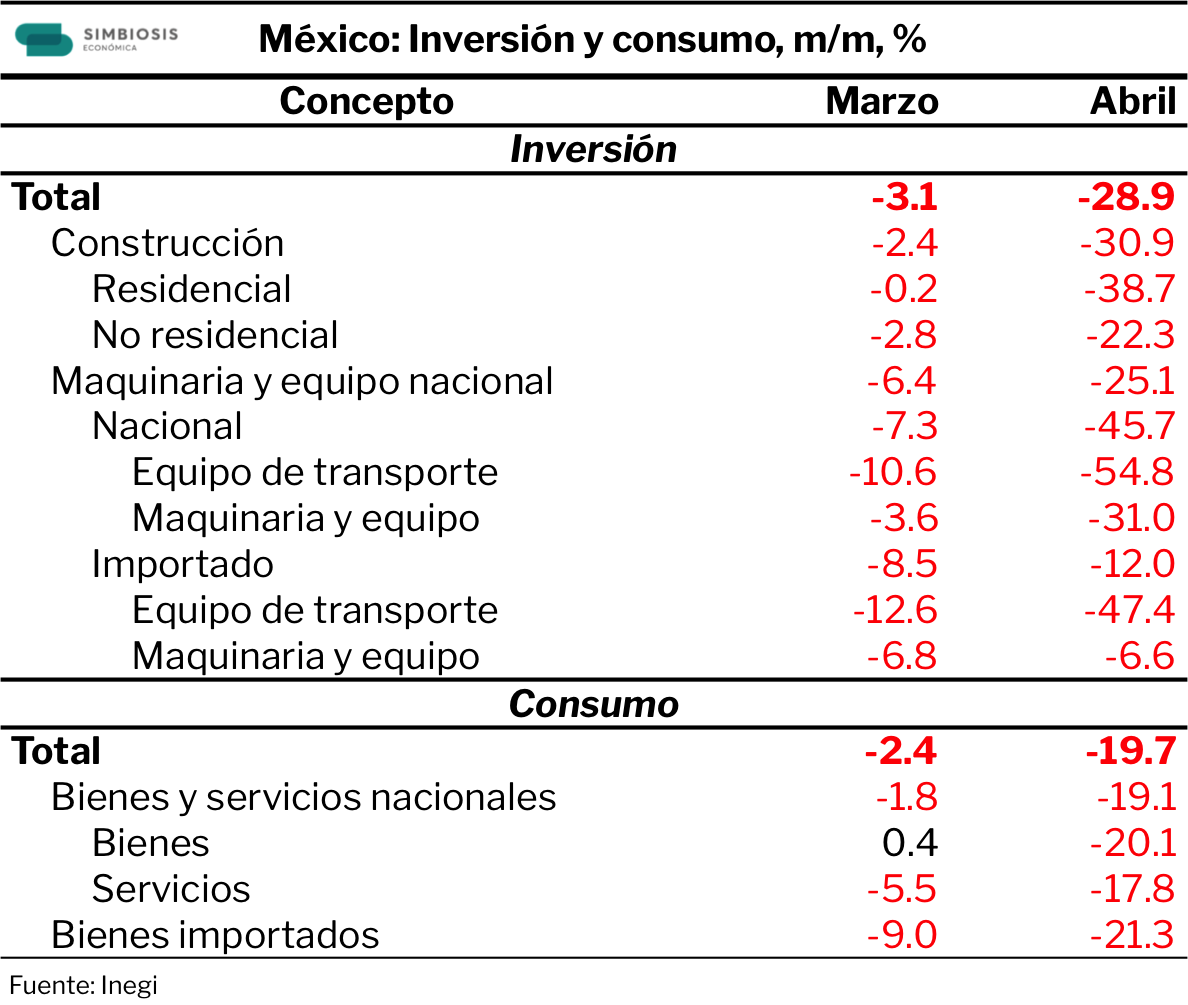

Por su parte, después de una larga espera, contamos con la información de abril de dos de las variables económicas rezagadas más importantes: la inversión y el consumo. Con más desasosiego que sorpresa, recibimos las respectivas variaciones de -28.9% y -19.7% de ambos indicadores y la caída estrepitosa de cada uno de sus principales componentes.

Las contracciones de la inversión y el consumo totales registradas en abril son las más profundas de las que se tienen registro con cifras comparables (disponibles desde 1993). Al interior de la primera, destacamos las caídas de la adquisición de equipo de transporte, tanto nacional como importado, y la construcción residencial.

En el consumo, por su parte, las caídas de sus principales categorías fueron relativamente homogéneas. La extensión de las medidas de distanciamiento social a mayo nos hace prever que la debilidad de ambos componentes de la demanda agregada se mantendrá en dicho mes, aunque en menor magnitud.

Política monetaria

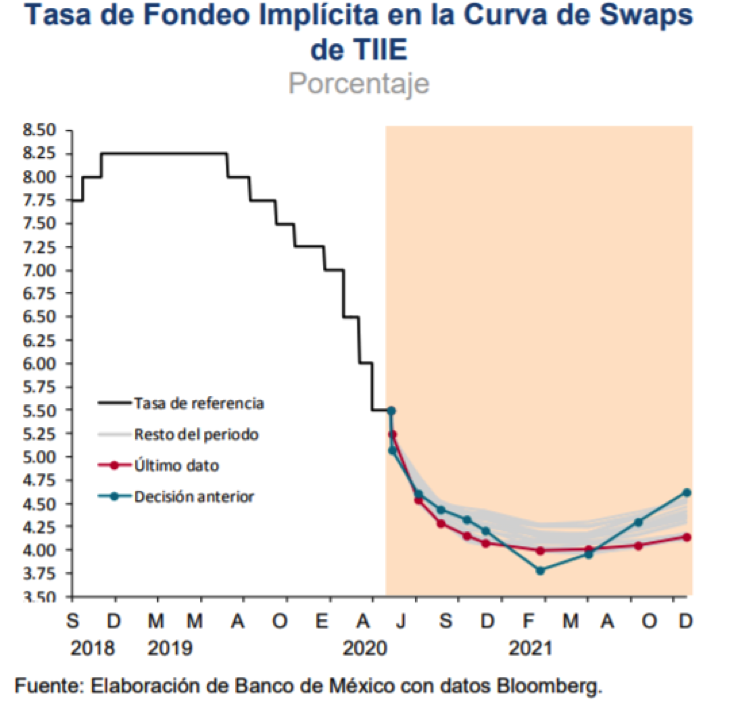

La incertidumbre es una constante en las minutas de la reunión más reciente de política monetaria del Banco de México. Hay, por supuesto, coincidencia en su Junta de Gobierno sobre la considerable afectación sobre la actividad económica, aunque todavía no hay un amplio conocimiento sobre la profundidad de la caída.

La perspectiva de crecimiento que se desprende de las minutas, pensamos, es una de mayor holgura y una mayor brecha del producto (aunque no es unánime). Creemos que el Banco se inclina más hacia el escenario de recuperación lenta y prolongada que describió en su informe trimestral más reciente.

Por otro lado, interpretamos que existe aún mayor incertidumbre sobre la trayectoria que pueda tomar la inflación en el mediano plazo. Sabemos que, a pesar de la debilidad económica, la inflación subyacente se mantiene en niveles elevados, si bien las expectativas para la inflación al cierre de 2020 siguen ubicadas en niveles cercanos al objetivo. Sin embargo, hay bastante más incertidumbre para los plazos mayores a seis meses, dado que “los choques de oferta y de demanda que se enfrentan … generan presiones tanto al alza como a la baja, [con un] efecto neto incierto”.

La baja en tasas de interés que definió el Banco en su más reciente reunión era ampliamente esperada por los mercados. Por el escenario que se describe en las minutas, también es probable que bajen 100 puntos base más a 4%. Después de eso, incertidumbre.

Indicadores financieros

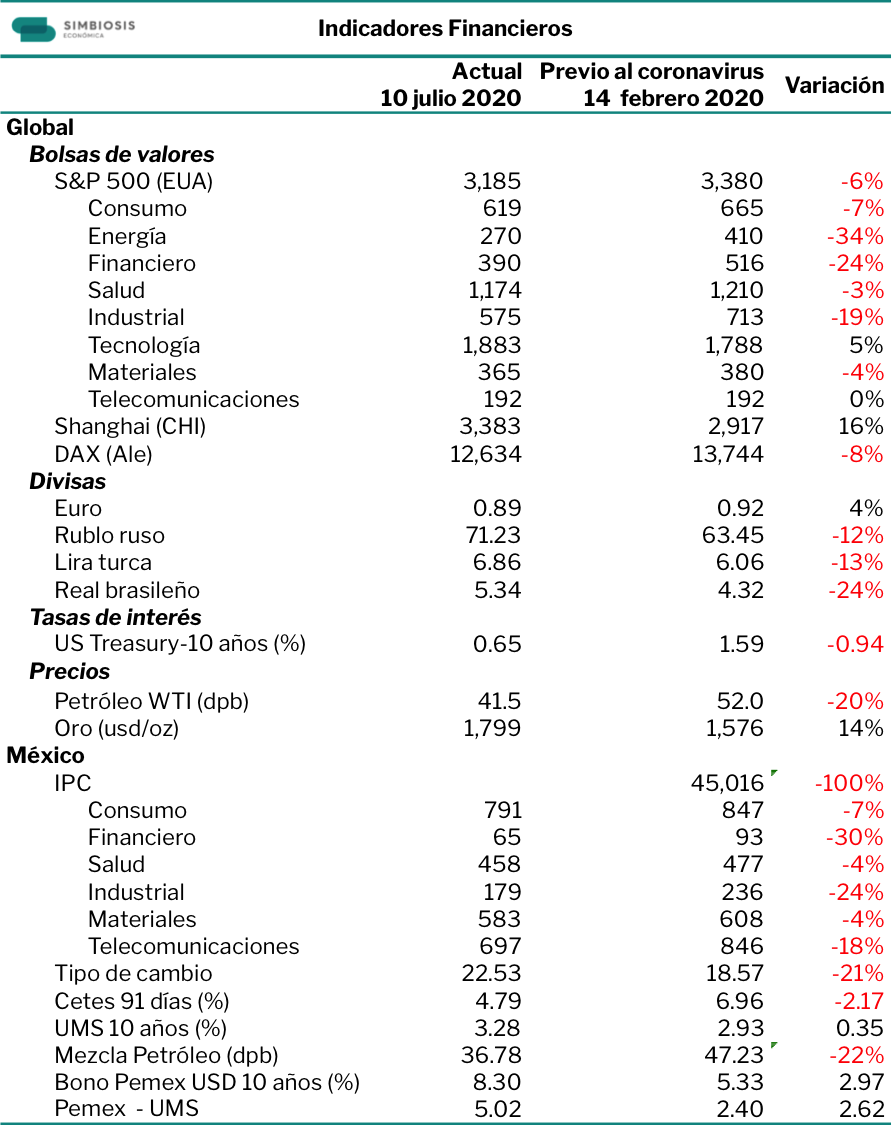

La volatilidad reciente de los precios de los activos refleja el estira y afloja propio de la lucha de tres fuerzas: el optimismo por la incipiente recuperación económica que se observa en los datos que se publican semana a semana, el temor de nuevos episodios de confinamiento debido al incremento del número de contagios en partes de Estados Unidos y la esperanza de una innovación médica que reduzca, eficazmente, el impacto del coronavirus.

El sube y baja (y subida de vuelta) de los índices esta semana fue producto del ánimo cambiante entre los inversionistas ocasionado por estas tres fuentes de expectativas. En el cierre, un informe alentador de Gilead Sciences, respecto al uso de uno de sus fármacos (remdesivir) en el tratamiento del coronavirus, logró avivar el optimismo y el índice S&P 500 terminó la semana con un incremento de 1.8%. El precio del petróleo no corrió con la misma suerte y sufrió una disminución de 3%, y se estancó en alrededor de los 41 dólares por barril.

Sobre Simbiosis Económica

Simbiosis Económica es una empresa mexicana de consultoría integrada por especialistas con amplia experiencia en el análisis, el diseño de estrategias y la gestión de proyectos, tanto en el sector público como el privado. Su compromiso es generar valor a sus clientes con un enfoque de acompañamiento y escucha permanente para optimizar la eficacia de la consultoría en el análisis del entorno de negocios, la asesoría para proyectos prioritarios y la ingeniería financiera.

Desde junio de 2019, colaboramos juntos para intercambiar conocimientos y experiencia en favor de las necesidades de servicios profesionales de nuestros respectivos clientes, en específico en la generación de insumos de análisis y contexto económico y lo relativo a Comunicación y Asuntos Públicos.